2025-09-14 新闻动态 82

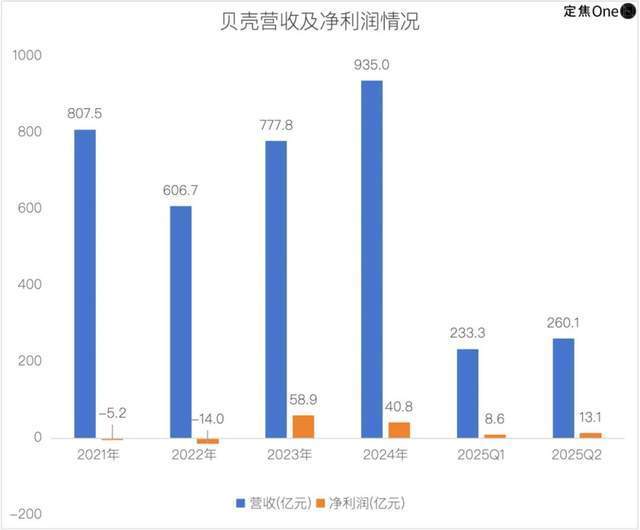

失去左晖四年,贝壳艰难前行 站在十字路口的房产巨头!8月26日晚,贝壳发布2025年第二季度财报:总交易额8787亿元,同比增长4.7%;营收260.1亿元,同比增长11.3%;净利润13.1亿元,同比下降31.2%。公司宣布将股份回购计划从30亿美元扩大到50亿美元,并延长期限至2028年8月31日。

一位关注港股的投资人表示,股份回购可以推高股价并增加股权激励的价值。尽管如此,贝壳依然面临业绩压力,管理层试图通过资本运作来稳定市场信心,但难以掩盖公司已经掉队的事实。

四年前的5月20日,左晖因病离世。那时贝壳股价为52.5美元,市值超过800亿美金,稳居中国互联网公司前十五名。如今,贝壳美股股价跌至18.58美元,跌幅超过60%;港股股价在今年恒生科技指数上涨30%的背景下仅涨7%,截至发稿报50.55港元。

表面上看,整个地产行业不景气是客观因素之一,但管理层因“天价薪酬”失信于公众也是重要原因。左晖离世四年多来,贝壳的真实状况如何?基于刚发布的2025年第二季度财报,能看到哪些新变化和趋势?在业绩波动与高管薪酬争议并存的背景下,贝壳的治理结构是否需要反思?

回顾过去几年,贝壳的业绩轨迹堪称“过山车”。2021年增收不增利,上半年房地产市场相对活跃,下半年政策调控导致市场降温,最终亏损5.2亿元。2022年应对寒冬,房地产市场急转直下,贝壳传统业务受严重冲击,营收暴跌,亏损扩大。2023年触底反弹,市场回暖,贝壳大幅削减成本、提效,实现扭亏为盈。2024年盈利下滑,全年表现平平,但存量房业务四季度反弹,带动单季收入增速达54%。2025年前两个季度延续了这种分化,第一季度营收大幅增长、盈利平稳,第二季度营收增长再度放缓,利润同比大幅下滑。

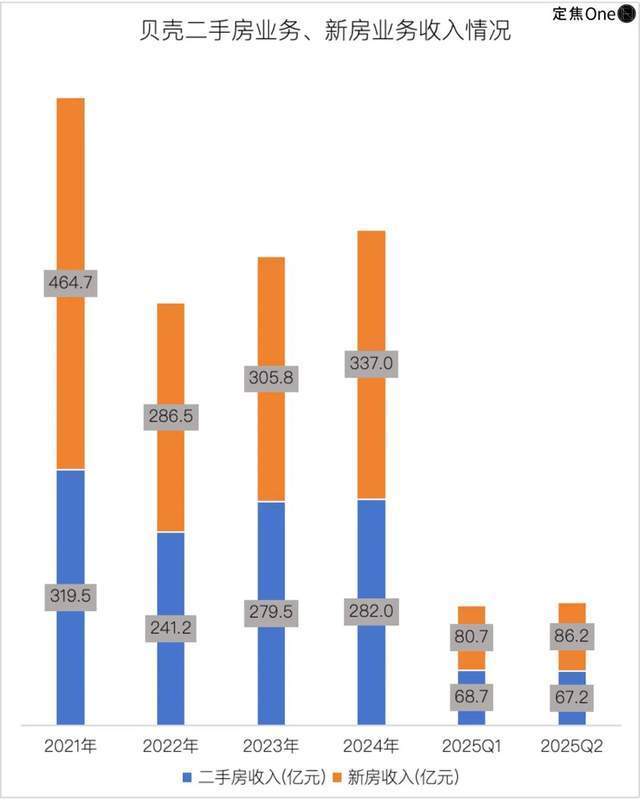

贝壳业绩高度依赖外部环境,虽然努力通过业务多元化减少依赖,但赚钱依然越来越难。2025年第二季度数据显示,贝壳的业务主要分为几大块:传统业务(存量房+新房)占比约59%,家装业务占比约18%,租赁业务占比约22%,其他业务占比约1%。传统业务仍然是贝壳的基本盘,决定着公司的整体表现。其中,新房业务是主要收入来源,在传统业务中的占比维持在52%-60%之间。二手房业务量小利厚,新房业务量大利薄。

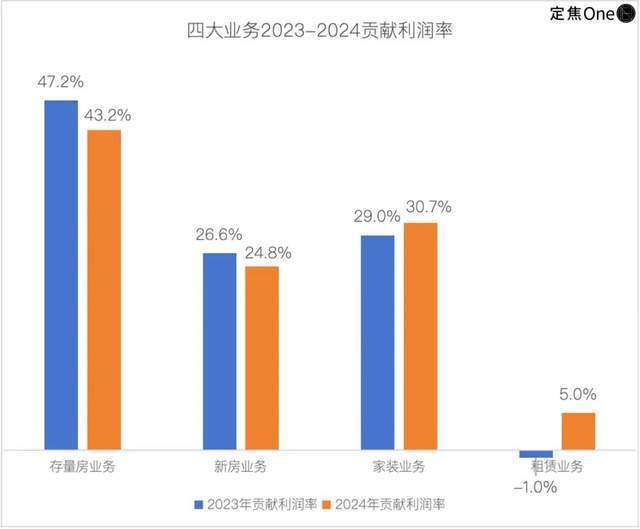

贝壳赚钱变难最直接的原因是2023年至2024年间两大传统业务利润率持续下滑。一方面,最赚钱的二手房业务增长乏力,且利润率下降。2021年至2024年,存量房业务收入不仅没有增长,反而下降11.7%。2023年-2024年,存量房业务的贡献利润率也从47.2%下降到了43.2%,主要原因是链家经纪人的固定薪酬成本占比提高。另一方面,新房业务利润率也出现下滑。新房业务经历了2022年的大幅下滑后,在2024年重新回到增长轨道,但这种增长是以提高分佣成本、牺牲利润率为代价的——贡献利润率从26.6%下降到24.8%。

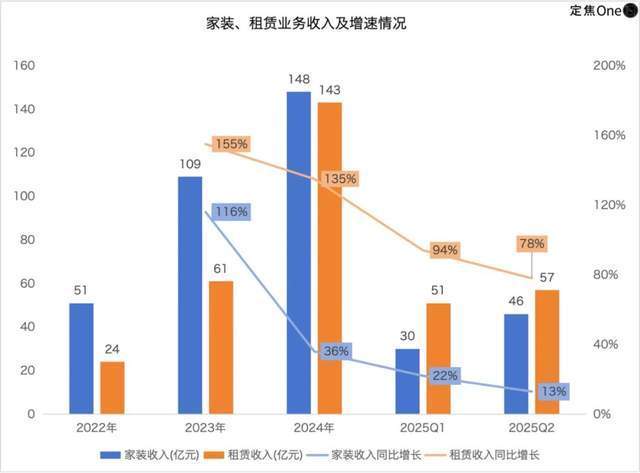

传统业务承压,贝壳将希望寄托于新业务。从2021年开始,它大力发展家装、租赁,这些新业务确实带来了增长。2025年第二季度,家装和租赁业务合计占总收入的40%,相比2022年有大幅提升。进一步细分,2024年家装业务的贡献利润率是30.7%,租赁业务为5.0%。家装是贝壳新业务中相对成功的一个,但2025年以来该业务收入增速明显放缓。家装市场天花板较低,行业集中度低,需求低频,非刚性。奥维云网数据显示,2024年家装市场销售额约3.5万亿元,同比降16.8%,2025年预计进一步缩至3.3万亿元。根据国金证券的研报,家装行业集中度极低,CR10仅为1.8%,即使是行业第一的贝壳,市场份额也不到0.4%。

租赁业务是增长最快的版块,但问题也不少。从收入端看,2022年-2024年,租赁业务增长了近5倍,贡献利润率也由负转正至5.0%。但快速扩张也带来了巨大的成本压力:2025年第二季度租赁业务成本从30亿暴涨73.3%至52亿元,增长速度远超收入增长。租赁业务的问题在于商业模式本身,获客成本高且规模不经济。

贝壳一直强调通过房产交易业务为新业务导流,但因模式差异大、所需能力和资源不同,带动效应有限。新业务虽然带来了增长,但短期内难以解决传统业务面临的根本问题。在这种背景下,投资者开始质疑贝壳的发展战略,而不久前的管理层薪酬争议更是雪上加霜,消耗市场信心。

事情要从2021年说起。那一年,贝壳失去了灵魂人物左晖,他在贝壳拥有超过20%的股份和超过80%的投票权。转折点出现在左晖去世两个月后的2021年7月。左晖家族将其持有股份对应的投票权授权给了彭永东和单一刚,两位高管由此彻底掌控了贝壳公司。一年之后,他们开始了大手笔的“自我激励”。

2022年5月,贝壳推出股权激励计划,向彭永东和单一刚分别派发7182万股和5386万股。按照当时的股价计算,这分别价值25亿人民币和18亿人民币。这些股份分5年解锁,从2022年到2024年,两位高管已经获得的股份价值分别达到15.5亿和11.6亿。客观而言,在创始人突然离世的情况下,贝壳确实需要用利益深度绑定高管,让他们长期为公司服务,避免公司出现动荡,这在商业逻辑上说得通。但前提是,很多公司对高管的股权激励都设有严格条件,让薪酬与业绩紧密挂钩。反观贝壳,对高管的高额股权激励却未披露任何业绩条件。

面对质疑,贝壳管理层也采取了一系列补救措施。彭永东宣布捐赠900万股贝壳股票用于公益事业,按当时股价计算价值约4.4亿人民币。同时,贝壳也在大力推进股份回购。2024年贝壳斥资约7.16亿美元实施股份回购,2025年第二季度又将回购计划从30亿美元扩大到50亿美元。

但这些措施能否真正解决问题?根源或许在贝壳治理结构。根据贝壳年报,彭永东团队通过持有B类股票和获得的投票权授权,实际控制着公司近50%的投票权。这种结构虽然有利于管理层专注长期发展,但也容易导致监督不足。在左晖离世后,贝壳失去了那个能够平衡各方利益、具有绝对权威的领导者。

这就形成了现在这种尴尬的局面:管理层认为自己在做正确的事,但缺乏足够的权威来说服外界;投资者和公众则认为管理层在为自己谋利,缺乏对公司治理的信心。信任危机一旦形成,就很难短期内消除。而一旦投资者对管理层失去信心,即便业绩再好也很难推动股价上涨。

从传统业务的盈利困境,到新业务的成长烦恼,再到治理结构的深层问题,贝壳面临多重挑战。在业务上,它需要在守住基本盘和培育新业务之间找到平衡。在治理上,则需要重建投资者信任。左晖离世四年后,贝壳正站在关键的十字路口。它能否走出困境,重新获得投资者的信任,取决于它能否在房地产市场深度调整的大背景下,找到一条可持续的盈利道路。这不仅是对彭永东等管理层的考验,也是对整个中国房产服务行业转型升级的一次重要探索。